Быстрое развитие машиностроительной отрасли нуждается в ускоренной модернизации машиностроительных предприятий России, оборудованных в большинстве своем технологическим оборудованием, устаревшим морально и физически. Самая важная задача - технологическое перевооружение машиностроительных предприятий России, в первую очередь предприятий приоритетных отраслей промышленности оборотно-промышленного, авиакосмического, энергомашиностроительного и судостроительного комплекса.

На сегодняшний день машиностроение это основа технологической и экономической независимости государства (рис. 1). Эффективность и конкурентоспособность национального машиностроения определяются качеством и количеством составом применяемых средств машиностроительного производства. Быстрое развитие машиностроения требует ускоренной модернизации российских машиностроительных предприятий. В первую очередь предприятий приоритетных отраслей промышленности – оборонно-промышленного, авиакосмического, энергомашиностроительного и судостроительного комплексов [1].До начала экономического кризиса мировое производство металлообрабатывающего оборудования росло быстрыми темпами (в 2003–2008 гг. в среднем на 15–17 % в год) и достигло в 2008 г. 81,35 млрд долл. США.

Станкостроение России оставалось вне общемировой тенденции роста. В 2008 г. российский объем производства металлообрабатывающего оборудования (металлорежущих станков и кузнечно-прессового оборудования) составил лишь 420,5 млн долл.

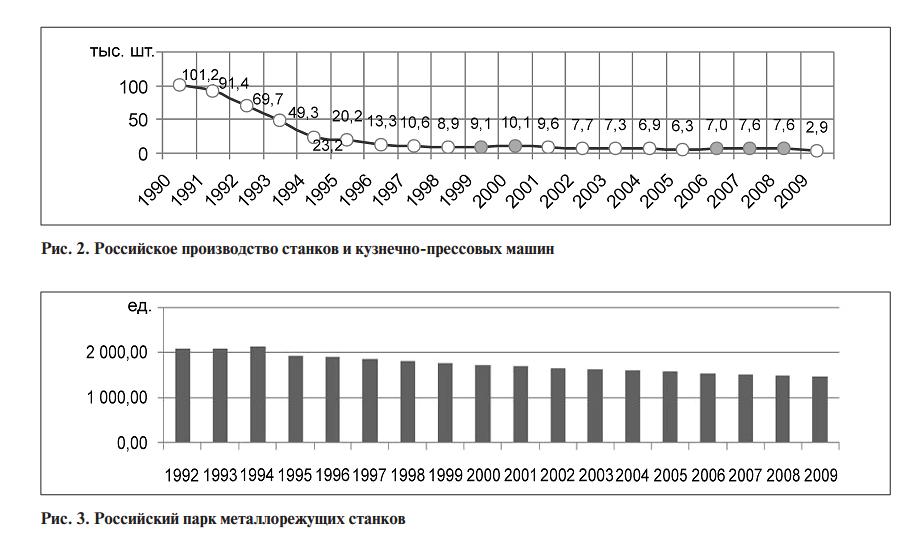

В 2009 г., в условиях сокращения мирового производства металлорежущих станков и кузнечно-прессового оборудования в 1,5 раза (в частности, в Японии – в 2,2 раза, в Германии и Италии – в 1,5 раза), лишь в Китае произошло увеличение производства на 7 %. Спад производства металлообрабатывающего оборудования в России составил 1,8 раза в ценовом выражении. По итогам 2009 г. Россия заняла 20е место в мире по его выпуску.В 2009 г. в России было произведено в 35 раз меньше металлорежущих станков и кузнечно-прессового оборудования, чем в 1990 г. (рис. 2, 3).Спад производства металлообрабатывающего оборудования по итогам 2009 г. составил 78 % по сравнению с 2008 г. За все время с 1990 г. производство станков немного росло только после дефолта 1998 г. – в 1999–2000 гг. и в 2006–2008 гг. Первый период роста был прерван переориентацией отечественных машиностроительных предприятий на импортное оборудование. В ответ на это российские станкостроители постепенно освоили выпуск конкурентоспособной продукции, чем был обусловлен второй период роста, прерванный кризисом 2008 г. Валовый выпуск станкоинструментальной продукции рос с 1999 до 2004 г. (в 2004 г. – 129,1 % от уровня 2000 г. в сопоставимых ценах). После этого выпуск медленно снижался до 2008 г. под давлением импорта, а в условиях кризиса резко упал (в 2009 г. – до 41,3 % от уровня 2000 г.). Сохранение кризисного тренда может привести к тому, что по итогам 2010 г. выпуск составит лишь 6 % от уровня 2000 г. – при нулевой рентабельности продукции и падении производительности труда до 75 % от уровня 2000 г. При этом доля импорта во внутреннем потреблении станкоинструментальной продукции вырастет до 85 %.Во всем мире станкостроение относится к числу базовых отраслей промышленности, по скольку является фондообразующей отраслью, –оно изготовляет средства производства для большинства предприятий приоритетных отраслей промышленности. Уровень его развития в значительной степени определяет конкурентоспособность отечественного машиностроения и промышленности в целом. Принятые в настоящее время долгосрочные концепции развития приоритетных отраслей машиностроения и обеспечиваемых ими приоритетных отраслей экономики закладывают спрос на продукцию станкостроительной и инструментальной промышленности (металлорежущие и деревообрабатывающие станки, кузнечно-прессовое и другое технологическое оборудование, режущий инструмент), необходимую для технологического перевооружения машиностроительных предприятий. Инерционное развитие станкоинструментальной промышленности сегодня может привести к абсолютной импортной зависимости отечественного машиностроения,

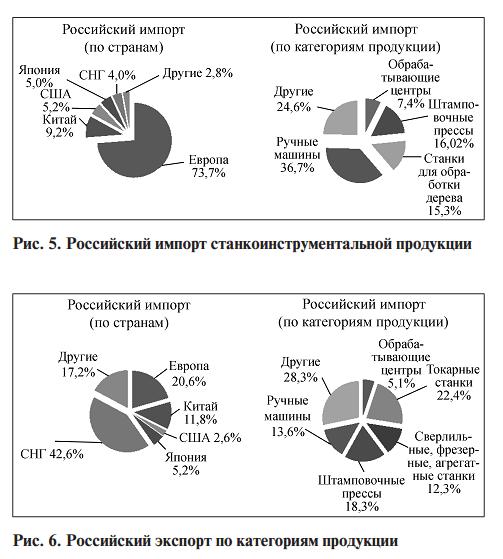

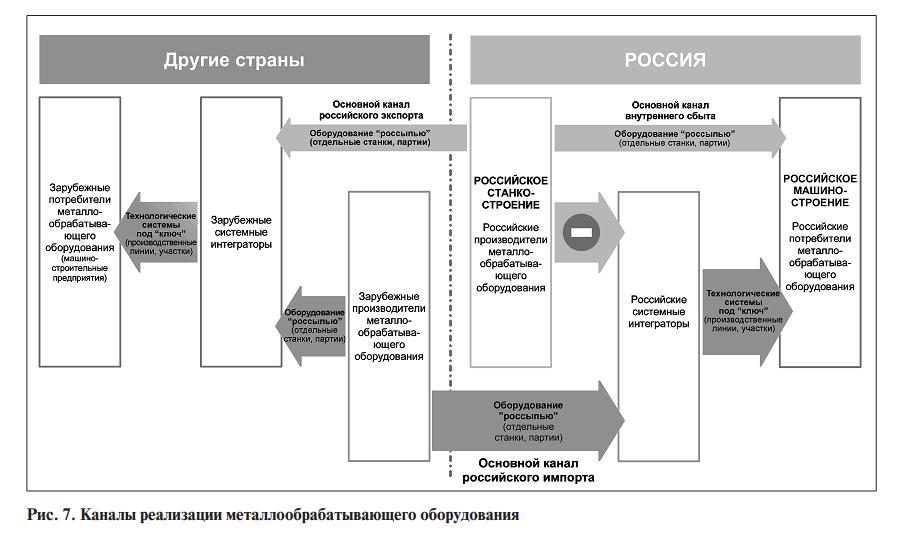

что является реальной угрозой национальной безопасности страны (рис. 4)Последние годы доля импорта во внутреннем потреблении станкоинструментальной продукции (рис. 5) росла быстрыми темпами, начиная с 2004 г., и сегодня приблизительно составляет: в целом по станкоинструментальной продукции – 84 %, в том числе: по металлорежущим станкам – 90,8 %; по кузнечно-прессовому оборудованию – 92,8 %; по деревообрабатывающему оборудованию – 97,5%; по инструменту – 84,4 %.Однако при этом значительная часть –более 40 % – производимых российскими предприятиями станков экспортируется, что свидетельствует о том, что наши станкостроители сохраняют способность производить конкурентоспособную продукцию (рис. 6).Анализ структуры российского экспорта и импорта металлообрабатывающего оборудования показывает, что они в значительной степени коррелируют между собой: мы часто экспортируем станки в те же страны, из которых аналогичные станки ввозим. Эта, на первый взгляд, парадоксальная ситуация имеет объяснение (рис. 7).

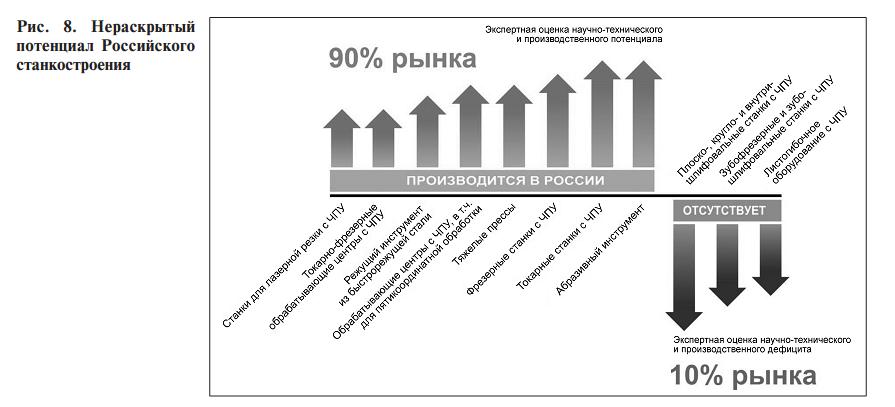

Между потребителем и производителем металлообрабатывающего оборудования во всем мире, как правило, стоит системный интегратор, формирующий технологическую систему "под ключ", в состав которой входит разнородное оборудование, часто – от разных производителей. Системные интеграторы, действующие на российском рынке, работают исключительно с импортным оборудованием. Причина этого в том, что основная прибыль российских системных интеграторов образуется в результате перепродажи оборудования, а инжиниринг и сервис являются для них убыточными. Низкая рентабельность отечественных производителей оборудования не позволяет им "поделиться" прибылью с системными интеграторами, поэтому системные интеграторы ориентируются на дистрибуцию импортного оборудования. Российские станкозаводы, производящие вполне конкурентоспособную продукцию, выходят на конечного потребителя напрямую, но в силу узкой специализации, сохранившейся от советского разделения труда, каждый завод может предложить потребителю только станки определенной группы, а не комплексные технологические решения, что ограничивает сбыт отечественного оборудования внутри страны. В развитых же странах существует сеть системных интеграторов, которые в основном и покупают наши экспортные станки. Отсутствие в России экономических условий для системных интеграторов, работающих с отечественным оборудованием, является причиной, которая обуславливает опережающий рост импорта при одновременном относительнм росте экспорта станкоинструментальной продукции. В то же время проведенная экспертная оценка научно-технического и производственного потенциала России показала, что порядка 90 % рынка оборудования может производиться самостоятельно внутри страны (рис. 8).В условиях, когда технологическое перевооружение российских стратегических машиностроительных предприятий осуществляется в основном за счет приобретения импортных средств производства, возникают две проблемы(рис. 9).Первая проблема – это обеспечение технологической независимости

российских стратегических машиностроительных производств. Практически все виды прецизионного механообрабатывающего оборудования с числовым программным управлением

но и гражданской техники, отнесены сегодня международным сообществом к технологиям двойного назначения. Это значит, что эти виды оборудования не являются объектами свободного рынка, их поставка в Россию при определенных условиях может быть ограничена или полностью прекращена. При этом, станкоинструментальная промышленность России производит или может производить значительную часть видов механообрабатывающего оборудования, отнесенных к техно

логиям двойного назначения. В этих условиях ориентация на импорт при техперевооружении стратегических машиностроительных предприятий является неоправданной и опасной. Кроме того, некоторая часть технологического оборудования, применяемого на машинострои тельных предприятиях оборонно-промышленного комплекса (по экспертным оценкам –около 10 % парка), относится к уникальному специальному оборудованию, часто существующему в единственном экземпляре. Под новую программу вооружений будет необходимо собственными силами создавать новое специальное оборудование, потому что купить его или заказать за рубежом невозможно. Вторая проблема – это недостаточно эффективное использование оборудования, приобретаемого за государственный счет. Современное оборудование, как правило, обладает более высокой производительностью. Нередко один современный обрабатывающий центр может заменить целый производственный участок из нескольких старых станков. Однако это возможно, только если применение нового оборудования правильно спланировано и всесторонне обеспечено в результате тесного взаимодействия производителя, системного интегратора и потребителя оборудования. К сожалению, это не всегда имеет место в случае импортного оборудования:

-

оборудование неправильно выбирается под условия конкретного производства;

-

новое оборудование применяется без адаптации технологии производства;

-

отсутствует квалифицированный персонал для эксплуатации нового оборудования;

-

отсутствует информационное и программно-математическое обеспечение работы нового оборудования.

В результате, производительность труда на российских машиностроительных предприятиях, даже прошедших модернизацию и оснащенных современным импортным механообрабатывающим оборудованием, может в разы отставать от показателей, обычных для развитых стран, а эффективность потраченных на покупку импортного оборудования бюджетных средств остается низкой. Для решения двух перечисленных проблем необходимо сконцентрировать усилия на следующих направлениях:

во-первых, в современной непростой экономической ситуации необходимо поддержать российских производителей станкоинструментальной продукции, которые должны обеспечивать технологическую независимость стратегических машиностроительных предприятий, поставляя им импортозамещающее и уникальное оборудование;

во-вторых, необходимо разработать и поставить на серийное производство в России технологическое оборудование, наиболее критичное для стратегических машиностроительных предприятий, – прежде всего, двойного назначения и специальное;

в-третьих , необходимо улучшить условия для участия российских производителей станкоинструментальной продукции в техперевооружении стратегических машиностроительных предприятий, исключить необоснованное перетекание бюджетных средств за рубеж;

в-четвертых , необходимо усилить координацию проектов технологического перевооружения стратегических машиностроительных предприятий, повысить эффективность использования технологического оборудования, приобретаемого за бюджетные деньги.

Первым успешным шагом к осуществлению модернизации машиностроительного производства на базе отечественного станкостроения по четырем означенным направлениям является проведение в рамках Федеральной целевой программы "Национальная технологическая база" на 2007–2011 гг. ряда мероприятий, подготовленных Министерством промышленности и торговли Российской Федерации.

(табл. 1).